Pensioni: realizzare un piano integrativo, ecco alcune indicazioni

ROMA – Dal sito PMI traiamo alcuni consigli utili per coloro che vogliono avviare un piano pensionistico, che oggi è quasi una scelta obbligata, vista la situazione del mercato del lavoro, sempre più caratterizzato da carriere professionali discontinue e bassi redditi, e ancor più di quella del sistema previdenziale, che presenta requisiti sempre più stringenti. Secondo Fidelity, importanti società di gestione di fondi, prima si inizia a risparmiare più sicuro sarà il raggiungimento dei propri obiettivi di risparmio. Per vivere un’età della pensione tranquilla è infatti necessario accantonare una somma importante che può essere raggiunta soprattutto sfruttando la leva temporale.

I fattori che incidono sugli obiettivi di risparmio e sui sacrifici da sostenere includono:

l’età in cui si prevede di andare in pensione;

lo stile di vita che intende mantenere in pensione;

le tempistiche con cui si inizia a risparmiare e a sfruttare la crescita dei mercati nel lungo periodo.

L’età in cui si intende andare in pensione incide in maniera sostanziale: più sarà alta, più basso sarà il fattore di risparmio su cui dover contare. Questo ovviamente deriva dal fatto che posticipando l’età della pensione si avrà più tempo per crescere professionalmente (e nella retribuzione) e si avranno meno anni di pensionamento in cui distribuire la somma accumulata.

Fondamentale è anche capire che stile di vita si intende in pensione, ovviamente più è alto il tenore di vita che si prevede di tenere, più alta sarà la somma da accantonare e prima bisognerà agire, per minimizzare i sacrifici e massimizzare i benefici finanziari.

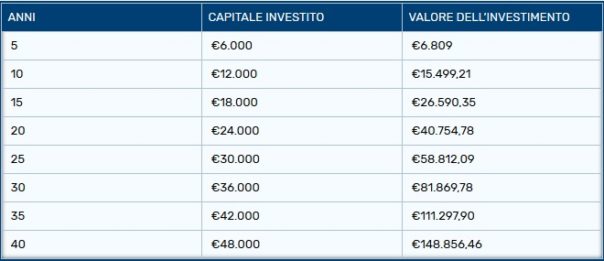

Tanto per dare un’idea di risparmio: agendo per tempo, bastano 100 euro al mese per mettere da parte un buon gruzzolo per la propria pensione. La tabella mostra cosa succederebbe ad esempio investendo €100 al mese per 40 anni, ipotizzando un tasso di crescita annuo del 5% (simulazione di progressione ipotizzata da Fidelity).

I fattori di risparmio evidenziati da Fidelity si basano sul presupposto che una persona risparmi il 15% del proprio reddito ogni anno a partire dall’età di 25 anni, investa più del 50% in media dei propri risparmi azionari nel corso della propria vita e vada in pensione 67 anni con l’idea di mantenere il proprio prerequisito stile di vita. Iniziando all’età di 30 anni, per raggiungere gli stessi obiettivi bisognerà investire il 18% dei propri risparmi, a 35 anni il 23% e così via. Insomma prima si inizia meglio è.

Secondo queste regole:

a 30 anni è necessario mettere da parte almeno uno stipendio all’anno;

a 40 anni, bisogna accantonarne almeno tre;

a 50 ann, bisogna tenere da parte almeno sei mensilità;

a 60 anni le mensilità da accantonare salgono ad 8.