Imu, ultimo giorno. Come pagare in ritardo

Entro lunedì 17 giugno i contribuenti che non ne sono esentati devono versare al comune gli acconti dell’Imu con il codice 3918 (la quota statale dell’Imu, che lo scorso anno era stata versata con il codice 3919, è rimasta dovuta solo per i capannoni industriali di categoria D).

Il decreto del 6 giugno ha finalmente definito che per determinare l’acconto occorre fare sempre e comunque riferimento alle aliquote approvate dal Comune nel 2012, che il comune dovrebbe aver ora pubblicato sul sito del dipartimento delle Finanze. La norma precisa che se sul sito non fosse stato pubblicato nulla, il contribuente potrà determinare l’acconto usando la aliquote base del 7,6 per mille, salvo conguagliare a dicembre con le aliquote deliberate per il 2013.

Si è quindi risolta la confusione normativa creatasi in sede di conversione in legge del decreto, e dal 7 giugno non è più possibile utilizzare per gli acconti le aliquote approvate entro il maggio 2013, anche quando fossero più favorevoli. Tale possibilità, di cui avevamo parlato in precedenti articoli, risulta superata nel testo approvato.

Il conguaglio andrà poi calcolato e versato a dicembre, utilizzando, invece, le aliquote approvate entro l’ottobre 2013, che potrebbero essere diverse, e magari inferiori, rispetto a quelle del 2012.

Chi deve pagare l’acconto

Gli acconti sono dovuti per tutti gli immobili che non rientrano nella sospensione prevista dal decreto del 21 maggio, che riguarda l’Imu sulla cosiddetta prima casa.

Questa norma ha stabilito il rinvio della prima rata per le abitazioni principali (con l’esclusione degli immobili di lusso, ville e castelli, rientranti nelle categorie A1, A8 e A9), ossia per quegli appartamenti dove effettivamente risulta la residenza anagrafica, per gli immobili Iacp e quelli delle cooperative edilizie a proprietà indivisa nonché per i terreni e gli edifici rurali. Per queste tipologie di immobili l’acconto Imu viene rinviato, al momento, al 16 settembre.

Rientrano nel rinvio le pertinenze (ma solo una per ciascuna tipologia catastale C2, C6 e C7) e, a discrezione del comune, che per l’autonomia decisionale che la norma gli consente può stabilirne l’assimilazione, le abitazioni di proprietà di cittadini italiani residenti all’estero e quelle di proprietà di anziani ricoverati in case di cura.

Il comune di Firenze, ad esempio, nel deliberare le aliquote 2013 ha considerato queste ultime come assimilate all’abitazione principale, purché, ovviamente, non locate.Molto pochi a livello nazionale sono stati i comuni che hanno introdotto agevolazioni per gli italiani residenti all’estero.Non rientrano, invece, nel rinvio gli immobili dati in uso gratuito ad un familiare, anche se questi vi risiede e pricipamente gli immobili che siano gli unici a essere posseduti dal contribuenti, ma in cui non sia stata stabilità la residenza anagrafica.

Entrambi questi casi devono quindi pagare l’acconto del 17 giugno . Attenzione, inoltre, al particolare caso di coniugi non separati che abbiano due residenze anagrafiche diverse nello stesso comune. Questi potranno usufruire della sospensione per una sola delle abitazioni, a loro scelta. Potranno, invece, usufruire della sospensione su entrambi gli immobili se questi sono ubicati in due comuni diversi. Una casistica così complessa e aggiornata in corsa dal decreto convertito con modifiche a neanche 10 giorni dalla scadenza, avrebbe dovuto consigliare il Governo a concedere la proroga dei termini dell’acconto, richiesta a gran voce da numerose associazioni e principalmente dagli ordini professionali dei commercialisti. Ma proroga non ci è stata, ed inevitabili saranno gli errori.

Come pagare in ritardo

Il contribuente che scoprisse dopo il 17/6 di essere tenuto a pagare un acconto che riteneva nel suo caso essere stato sospeso , oppure di aver versato una cifra minore al dovuto, potrà comunque sistemare con poca spesa la sua situazione, utilizzando il ravvedimento operoso, previsto anche per l’Imu. In base a tale istituto si possono regolarizzare le imposte non pagate senza particolari adempimenti, salvo aggiungere al versamento una modesta sanzione e calcolare gli interessi in base al ritardo. Questo a condizione che non sia passato un anno e non vi siano già state nel frattempo azioni accertatrici da parte del Comune.

Visto che gli accertamenti dei comuni ben difficilmente potranno partire prima della fine del corrente anno, c’è un discreto margine di tempo per mettersi in regola con pagamenti tardivi, quindi effettuati oltre il 17 giugno (ma comunque non oltre un anno dalla scadenza).

In questi casi andrà calcolata la sanzione, che sarà pari al 3% dell’imposta da pagare se il versamento tardivo viene fatto entro 30 giorni dalla scadenza, oppure sarà pari al 3,75% se il versamento viene fatto dal 31° giorno ed entro un anno dalla scadenza. Dovranno poi essere calcolati anche gli interessi, che si matureranno dal giorno della scadenza al giorno dell’effettivo pagamento con un’aliquota pari al 2,5% annuo.

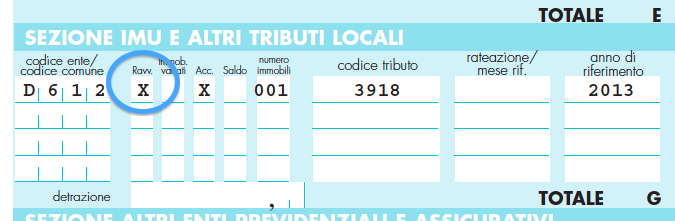

Quindi l’operazione da fare per sapere quanto pagare di interesse è: cifra da pagare x numero di giorni di ritardo x 2,5 : 36500. Sia la sanzione che gli interessi andranno sommati al tributo da pagare con codice 3918, barrando sul mod. F24 la casella RAV (ravvedimento). Volendo fare un esempio pratico, ipotizziamo un acconto da pagare al 17 giugno di € 300,00 e pagato invece il 4 luglio. Al tributo 3918 di € 300 andranno sommate le sanzioni al 3% di € 9 più gli interessi di € 0,48 così calcolati: 300 x 17 giorni di ritardo (dal 17 giugno al 4 luglio) x 2,5: 36500 = 0,35. Il totale da pagare sarà dunque € 309,35. Il pagamento con il modulo F24 compilato come in figura basterà a sanare il tardivo adempimento, senza altro obbligo.

Per ritardi inferiori a 15 giorni, la sanzione si calcola applicando invece lo 0,2% sulla cifra da pagare per ogni giorno di ritardo (esempio: 14 giorni equivalgono al 2,8%).

Tutta la normativa Imu, comunque, resta ancora in fase di definizione da parte del Governo, che si è impegnato a rivederla e definirla entro il 31 agosto di quest’anno.Va comunque ricordato che dal 2012, anno di nascita dell’Imu, tutti gli immobili non locati assoggettati ad Imu non concorrono a formare il reddito imponibile e quindi risultano, al momento della compilazione della dichiarazione dei redditi, non soggetti ad Irpef.