La tassazione dei redditi da pensione

Anche il reddito da pensione subisce la tassazione, al pari del reddito da lavoro dipendente, cui è assimilato. Sostanzialmente dall’importo lordo vengono detratte le ritenute Irpef e le relative addizionali regionali e comunali previste dalla Legge. Oltre a queste tasse normali ci sono altre riduzioni degli assegni contrabbandate dal governo come contributi di solidarietà, pesantissimi, vere e proprie tasse, contro le quali migliaia di pensionati stanno preparando ricorsi.

Il reddito da pensione è assimilato a quello da lavoro dipendente e pertanto anche sull’assegno pensionistico è calcolata l’imposta sul reddito. Sostituto d’imposta è generalmente l’Inps e la ritenuta Irpef è applicata alla fonte: il cittadino percepisce pertanto l’importo netto.

Per ottenere l’importo netto percepito, dalla pensione lorda va sottratta l’Irpef (calcolata a scaglioni) e le relative addizionali. La pensione lorda è quella maturata con il versamento dei contributi pensionistici durante la propria vita lavorativa; le aliquote Irpef sono determinate dalla normativa e vengono applicate “a scaglioni”, mentre le addizionali dipendono da quanto stabilito dalla Regione e dal Comune di residenza.

Le percentuali Irpef applicate, denominate aliquote, vanno applicate a scaglioni di reddito che oggi sono così stabiliti:

All’importo dovuto a titolo di Irpef vanno poi sommate le addizionali regionale e comunale; tali imposte sono stabilite dalle Regioni e dai Comuni e pertanto variano in riferimento alla residenza del contribuente.

Le detrazioni per reddito da pensione

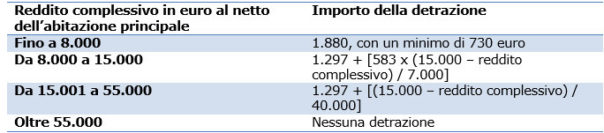

Le detrazioni spettanti ai contribuenti titolari di redditi da pensione devono essere rapportate al periodo di pensione nell’anno e cioè al numero dei giorni compresi nel periodo di durata del rapporto.

La detrazione decresce con l’aumentare del reddito complessivo, fino ad annullarsi quando il reddito complessivo supera Euro 55.000,00.

Le detrazioni previste per titolari di reddito di pensione sono previste dall’art. 13, comma 3 TUIR. A decorrere dal periodo d’imposta 2017 ai soggetti di età inferiore ai 75 anni sono applicabili le medesime detrazioni previste per i soggetti di età uguale o superiore a 75 anni così come previsto: